Безнравственность и беззаконие в городах - прелюдия расправы над лесами и полями, ибо причина того и другого - снижение уровня пассионарности этносоциальной системы. Л. Гумилев |

|

Всего на 11.08 за 2026 год зафиксировано 120

Всего на 11.08 за 2026 год зафиксировано 120 Солнце - уровень невозмущенный

5-2.00 | Факт | G Геомагнитная обстановка Отклонений от нормы в геомагнитной обстановке не зафиксировано. | S Радиационная обстановка Отклонений от нормы в радиационной обстановке не зафиксировано. | R Радиопомеховая обстановка Отклонений от нормы в радиопомеховой обстановке не зафиксировано. | Прогноз | G Прогноз геомагнитной обстановки Возможны слабые колебания нагрузки в сетях электроснабжения. Возможны незначительные воздействия на управление спутниками. Возможно отрицательное влияние на мигрирующих животных. Полярное сияние можно наблюдать в высоких широтах. | S Прогноз радиационной обстановки Отклонений от нормы в радиационной обстановке не прогнозируется. | R Прогноз радиопомеховой обстановки Отклонений от нормы в радиопомеховой обстановке не прогнозируется. | |

012345 | |||||||||

Погода - малооблачно

| 8 | +22 | 747 |

Курс евро

| +0.4494 | 95.286 |

Курс доллара США

| +0.4395 | 82.606 |

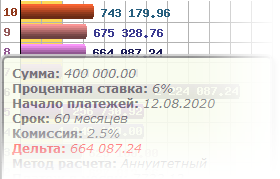

СтатьиМакаров О.В., Самсонова Е.В.Описание кредитного калькулятораОглавлениеВо всем мире у значительной части населения и большей части бизнеса, в том числе и в России, популярностью пользуются различные кредиты. И все банки предлагают взять кредит каждому желающему. При этом условия предоставления кредита могут сильно различаться, а возвращать взятые деньги приходится уже с процентами. Разобраться во всех тонкостях расчета подчас бывает непросто. Как правильно выбрать банк с наилучшими условиями кредитования? Для решения этой проблемы мы предлагаем воспользоваться нашим универсальным аналитическим кредитным калькулятором (УАКК). Очень надеемся, что наш кредитный калькулятор поможет людям, бизнесу или организациям, попавшим в трудную ситуацию из-за стихийных бедствий или техногенных аварий. Когда все разрушено и потерянно имущество, конечно, государство поможет. Наличие страховых полисов повышает вероятность получение компенсаций, но, к сожалению, не всегда гарантирует по факту. Да и на оценку ущерба нужно немало времени. Найдя быстро кредитную организацию, потерпевшие могут взять кредит на восстановление, который, безусловно, после оценки ущерба должен быть погашен из бюджета или в результате наступления страхового случая. Наличие кредитной альтернативы повысит вероятность получения компенсации или страховки, поскольку все заинтересованы в возврате своих средств. Но сколько времени и "нервов" будет сэкономлено! Особенности кредитного калькулятораНовая версия кредитного калькулятора была адаптирована к мобильным устройствам и сохранила все возможности предыдущей версии для ПК. Калькулятор позволит получить результаты расчетов фактически для неограниченного количества вариантов кредитов и для каждого из вариантов сформировать графики платежей.  Используя гистограммы переплаты по кредитам аннуитентных и дифференцированных платежей, а также табличное представление общих сведений по кредитам, можно быстро сравнить их между собой по любому из существующих показателей. От момента первого расчета до нажатия кнопки Очистить является циклом сравнения. Интегрированный в калькулятор конвертор валют позволит пересчитать сумму кредита в любую валюту по текущему курсу ЦБ РФ, которая будет сохраняться до конца каждого цикла сравнения. Кроме того, расчеты можно производить "пошагово" или рассчитать сразу десятки различных вариантов в режиме "обработки потока кредитов" - "пакетный" режим. При "пошаговом" режиме расчетов каждый вариант расчетов производится после нажатия кнопки Расчет платежей при условии внесения изменений в параметры кредита. В случае обнаружения ошибки после нажатия кнопки некорректное поле ввода подсветится розовым фоном. Успешные расчеты сформируют аналитическое заключение о наилучшем кредите по наименьшей итоговой выплате, на гистограммах добавятся величины переплат, а в блоках таблиц - общие сведения по кредитам. И так до завершения цикла сравнения. Для значительного ускорения расчетов можно использовать "пакетный" режим работы калькулятора. Для этого надо перейти к блоку конвертора и обработки потока кредитов, скачать шаблон параметров кредитов (файл credcalc.xls) по ссылке "Скачать шаблон параметров кредитов", открыть шаблон в MS Excel, скорректировать его и сохранить по команде Сохранить как… в формате CSV (разделители - запятые), загрузить через "Проводник" сохраненый файл credcalc.csv в поле ввода с фразой "Файл не выбран" и нажать кнопку Загрузка и расчет платежей. Примечание: Количество вариантов в одном пакете ограничено 50-ю кредитами из соображений производительности (в файле-шаблоне их 30). При импорте одинаковые строки объединяются. После импорта система автоматически рассчитает платежи и суммы всех вариантов кредитов из файла, сформирует результаты, аналитику и диагностику в случае обнаружения ошибок. Если перед импортом в конверторе была задана валюта, то всем платежам и суммам автоматически будут пересчитаны по текущему курсу ЦБ РФ. Поля ввода и кнопки калькулятора блокируются, кроме кнопки Очистить, которой и можно снять блокировку. Ошибки в шаблон внесены умышленно, чтобы продемонстрировать работу кредитного калькулятора. Для получения детализированных результатов (по годам или по месяцам) по любому варианту расчетов формируется таблица общих сведений по кредитам "Платежи по годам и месяцам". При каждом расчете автоматически произведется сравнение с альтернативным методом погашения платежей, с которым можно ознакомиться в таблице общих сведений по кредитам "Диагностика или сравнение". При этом диагностическое сообщение формируется только в случае обнаружения ошибок. Все таблицы общих сведений по кредитам имеют общую структуру и помимо уже указанных включают сведения об: общей сумме выплат, переплатах в валюте и процентах, а также итоговый месячный платеж.

Таким образом, кредитный калькулятор по-прежнему остается достаточно универсальным и аналитическим вычислительным средством, дающим полный спектр результатов как для физических лиц, так и для организаций, в том числе и кредитных. Для подготовки потока кредитов и выполнения расчетов необходимо ознакомиться с параметрами, которые используются в качестве исходных данных. Параметры кредитов или поля вводаВсе основные исходные данные сконцентрированы в блоке "Параметры кредита" и включают: 1. Поле ввода "Начало выплат". Обязательное для заполнения поле ввода даты начала расчетного периода погашения кредита. Для определения даты можно использовать выпадающее меню с календарем у иконки 2. Поле ввода "Сумма кредита". Обязательное для заполнения поле ввода суммы (должно быть отлично от нуля), которую предполагается взять в качестве кредита в банке. Для корректного сравнения нескольких вариантов расчетов рекомендуется во всех вариантах одного цикла сравнения вводить одинаковое значение этой суммы. Сумма и ее валюта переносится из встроенного конвертора валют после нажатия кнопки Расчет и перенос суммы конвертора. Если валюта в конвертере пользователем не назначена, она устанавливается геотаргетингом автоматически. 3. Поле ввода "Процентная ставка". Обязательное для заполнения поле ввода процентной ставки (должно быть отлично от нуля), которую назначает банк при погашении кредита. Кредитный калькулятор позволяет задать процентную ставку с точностью до двух знаков после запятой. 4. Поле ввода "Срок кредита". Обязательное для заполнения поле ввода срока погашения кредита (должно быть отлично от нуля), за который планируется погасить кредит (ограничено значением не более 30 лет). Кредитный калькулятор позволяет задать срок в годах. Чтобы указать месяцы и дни, используйте дробное представление года. Например, 1 год 6 месяцев равно 1,5 года. 5. Поле ввода "Платеж за ОС". Необязательное для заполнения поле размера начального платежа - платеж за открытие счета (ОС), который может назначить банк при оформлении кредита. Платеж и ее валюта переносится из встроенного конвертора валют после нажатия кнопки Расчет и перенос суммы конвертора. Если валюта в конвертере пользователем не назначена, она устанавливается геотаргетингом автоматически. При отсутствии этого платежа назначается значение 0. 6. Поле ввода "Комиссия банка". Необязательное для заполнения поле процента, который ежемесячно будет взиматься банком за расчетно-кассовое обслуживание (РКО). При отсутствии комиссии назначается значение 0. 7. Признак "Метод расчета". Признак метода расчета (А - аннуитентный или Д - дифференцированный) размера платежа, который будет взимать банк для погашения оставшейся задолженности. Кроме основных параметров кредитов калькулятор позволяет задавать вспомогательные параметры в блоке конвертора валют и обработки потока кредитов: 8. Поле ввода "Валюта базовой суммы". Необязательное для заполнения поле конвертора валют. Устанавливается автоматически геотаргетингом и из списка текущих курсов валют ЦБ РФ. Геотаргетинг определяет страну пользователя и привязывает его к валюте из списка. Если в списке валют ЦБ РФ страны пользователя нет или страна пользователя не определена, по-умолчанию устанавливается валюта Рубль РФ. Валюту можно поменять из выпадающего списка валют. 9. Поле ввода "Значение базовой суммы". Необязательное для заполнения поле конвертора валют. 10. Поле ввода "Валюта расчетной суммы". Аналогично полю ввода "Валюта базовой суммы". После нажатия кнопки Расчет и перенос суммы задает валюту кредита в блоке "Параметры кредита". 11. Поле ввода "Валюта расчетной суммы". Аналогично полю ввода "Значение расчетной суммы". Расчетное поле конвертора валют. После нажатия кнопки Расчет и перенос суммы значение пересчитывается в соответствии со значением базовой валюты, с заданными курсами и процентом за РКО. Результат устанавливает значение "Суммы кредита" в блоке "Параметры кредита". 12. Поле ввода "Курс". Расчетное поле конвертора валют. После нажатия кнопки Расчет и перенос суммы значение пересчитывается в соответствии заданными курсами. 13. Поле ввода "% за РКО". Необязательное для заполнения поле конвертора валют. Задает из выпадающего списка процент за РКО, устанавливаемый банком. 14. Поле ввода "Выбора файла импорта". Необязательное для заполнения поле обработки потока кредитов, при касании которого открывается стандартный "Проводник". При выполнении расчетов все параметры контролируются на корректность, что и отражается на результатах. Некорректные исходные данные не участвуют в анализе, но диагностика по ошибкам формируется и отображается. Результаты расчетовРезультатами расчетов в кредитном калькуляторе являются: 1. Аналитическое заключение о результате сравнения вариантов расчетов (ограничение на количество расчетов в цикле сравнения накладывают лишь возможности вычислительных средств) с предложением наилучшего (оптимального) потребительского кредита, в т.ч. с учетом сравнения двух методов расчетов платежей для погашения кредита. 2. Гистограммы для быстрого сравнения и визуализации наилучших и оптимального результатов. Гистограмма кредитного калькулятора визуализирует значение расчетного параметра "Величина переплаты" в выбранной валюте. 3. Итоговые сравнительные таблицы общих сведений по кредиту. В этих таблицах также выделены наилучшие и оптимальный варианты расчетов. 4. Детализированные таблицы по каждому кредиту "Погашение кредита по месяцам (годам)". Примечание: а) Наилучший потребительский вариант по значению величины переплаты выделяется оранжевой рамкой ячеек, закрашенной областью на гистограммах и оранжевой рамкой и фоном выпадающего меню. Наилучшие потребительские варианты по значению месячного платежа разных методов расчетов платежей выделяются рамками голубого цвета (для меню гистаграмм - голубого цвета рамка и фон). Совпадение для одного варианта расчета указанных наилучших значений по переплате и одному из вариантов месячных платежей считается оптимальным вариантов условий кредитования. Все выпадающие меню гистограмм, кроме наилучшего варианта по переплате содержат расчетный параметр "Дельта" (отклонение от оптимума). б) И гистограммы, и сравнительные таблицы общих сведений, и таблицы платежей кредитного калькулятора являются дополнением к аналитическому заключению, которое автоматически формируется (редактируется) по результатам каждого расчета. в) Для получения детализированных результатов (по годам или по месяцам) по любому варианту расчетов необходимо указать на соответствующие ссылки в таблице "Платежи по годам и месяцам". Каждая ссылка отрывает свою страницу с результатами расчетов параметров платежей: платежи в процентах по кредиту, платежи по основному долгу, комиссия банка, платежи по годам (месяцам) и остаток на начало года (месяца). Структура таблиц стандартна для настоящей версии калькулятора.

г) Вывод об автоматическом сравнении с альтернативным методом погашения платежей можно получить в таблице "Диагностика или сравнение" для корректных исходных данных. В случае обнаружения ошибок воспользуйтесь описанием их диагностики. д) После начала цикла сравнения для удобства выполнения расчетов вся оперативная справочная информация по функционированию калькулятора не отображается. Отображение оперативных справок восстанавливается после завершения цикла. е) Для удаления всех результатов расчетов необходимо нажать кнопку Очистить. А для пошагового отката результатов рекомендуем использовать кнопку отката браузера. Нажатие кнопки Очистить также восстанавливает начальные значения валют и их текущие курсы в конверторе валют. Диагностика ошибокВ текущей версии кредитного калькулятора сохранена прежняя диагностика ошибок исходных данных (параметров кредита). При этом контролируются два типа ошибок: 1. Критические ошибки для следующих параметров кредита:

В случае обнаружения критических ошибок:

2. Некритические ошибки для следующих параметров кредита:

В случае обнаружения критических ошибок:

При отсутствии ошибок диагностические сообщения не формируются. Формы расчета платежейРоссийские банки в основном применяют два способа расчета с клиентами - аннуитетными (равными) и дифференцированными (уменьшающимися) платежами. У каждого из этих способов есть свои достоинства и свои недостатки. Аннуитетные платежи - это ежемесячные платежи по кредиту, которые включают в себя сумму начисленных процентов за кредит и часть основного долга. При аннуитетных платежах банк получает несколько более высокий доход по процентам, а для клиента этот вид расчетов более удобен и понятен: ежемесячно заемщик выплачивает одну и ту же сумму в счет погашения кредита и может, исходя из этого, рассчитывать свой бюджет вплоть до окончания платежей. Размер аннуитетного платежа - это некая усредненная сумма, которая не меняется в зависимости от периода погашения кредита (начало или конец срока). Структуру такого платежа в начале периода погашения составляют в основном проценты по кредиту и только малую часть - тело кредита (та сумма, которую клиент получил фактически). Через какое-то время эта пропорция выравнивается, и к концу периода погашения выплачивается практически только основной долг. Дифференцированные платежи состоят из разделенного на весь период погашения тела кредита и переменной (убывающей) части процентов по нему, которая берется от суммы остатка. То есть при дифференцированных платежах сам кредит выплачивается равными долями в течение всего срока погашения. Таким образом, размер общего платежа каждый месяц уменьшается, а погашение основного долга равномерно распределено на весь срок кредита. Дифференцированные платежи ложатся весьма тяжелым бременем на заемщика в первые годы расчетов, например, по ипотечному кредиту. Зато приблизительно с середины срока кредитования платежи по ипотеке значительно снижаются. Преимущества и недостатки. Главным преимуществом аннуитетной формы является неизменная сумма ежемесячных выплат на протяжении всего срока погашения кредита. Тогда как при дифференцированных платежах клиент выплачивает большие суммы на начальном этапе погашения. При одинаковых условиях кредита (сумма, процентная ставка, срок) общая сумма выплат по аннуитету будет выше общей суммы выплат по дифференцированным платежам. При аннуитетном платеже основной долг уменьшается неравномерно: в первый период погашения большую часть выплат составляют проценты, а тело кредита уменьшается мало. Поэтому общая сумма выплат по сравнению с дифференцированными платежами получается больше. Очень важно при выборе формы учитывать - собираетесь ли Вы досрочно погашать кредитную задолженность. Допустим, заемщик (взявший кредит по аннуитетной форме) добросовестно перечислял платежи в течение нескольких лет и решил полностью расплатиться с долгом. В момент погашения долга он обнаруживает, что выплачивал в основном только проценты за будущие годы, а само тело кредита уменьшилось незначительно. При дифференцированных платежах есть возможность досрочного погашения без значительных финансовых потерь даже в первые месяцы после получения кредита. Также предусматривается частичное погашение кредита (внесение любой суммы в счет основного долга). В этом случае размер следующего платежа будет определен, исходя из суммы долга на текущий момент. При досрочном погашении, разница в суммах при различных формах платежа составляет примерно 5…10% в зависимости от суммы кредита и срока погашения. В любом случае, если вы планируете досрочно погашать взятый кредит - это надо отдельно обсудить при заключении договора. Варианты наличия или отсутствия комиссии за РКО1. В кредитах с фиксированной процентной ставкой без дополнительной комиссии за расчетно-кассовое обслуживание (РКО) выгоднее брать кредит на более длительный срок. Этим мы уменьшаем сумму ежемесячных выплат. Сумма ежемесячного платежа будет существенно отличаться в меньшую сторону, что менее ощутимо для кармана заемщика. Кроме того, необходимо учитывать, что сумма переплаты не существенно изменится (увеличится) при увеличении срока кредитования. А если принять во внимание немало важный фактор инфляции, который на данный момент составляет по официальным данным в среднем - 3…4%, то получается выгоднее одну и ту же сумму выплачивать более длительный срок. Т.к. инфляция "съедает", в буквальном смысле слова, переплату, а то и перекрывает ее. 2. Кредиты с комиссией за РКО лучше брать на как можно более короткий срок. Т.к. при условии комиссии за расчетно-кассовое обслуживание 1%, помимо переплаты по процентной ставке на остаток, Вам придется отдать целых 12% от полной суммы Вашего кредита. А это не только не подавляется инфляционным процентом обесценивания, но и приведет к значительной переплате. Вывод: оба варианта кредита имеют свои преимущества и недостатки, главное четко представлять концепцию своего поведения в ситуации погашения кредита. Если Вам необходима сумма денежных средств на достаточно короткий промежуток времени и Вы чувствуете, что сможете безболезненно, а также заранее погасить кредит, ищите вариант с ежемесячной комиссией за РКО, так как здесь вы можете выиграть на низкой процентной ставке на остаток задолженности по кредиту и сократить расход за счет быстрого его погашения. Если Вы берете сумму кредита и планируете погашать ее наиболее незаметными для Вашего бюджета суммами (пусть даже это затянется на несколько лет), помните: инфляция не стоит на месте. Если еще три года назад 4 тысячи рублей в месяц казалось Вам приличной суммой, то сейчас вы безболезненно, практически не замечая, отдаете каждый месяц все те же 4 тысячи. Но только теперь это уже совсем не те 4 тысячи, как три года назад. Если этот вариант вам импонирует больше, то Вам следует обратить внимание на кредит с более высокой процентной ставкой на остаток ссудной задолженности, но без комиссии за РКО. Зачем переплачивать за срок кредитования?

|

| IDP Corporate Systems © Copyright 2007-2026. All Rights Reserved - № 2017662842 |